Ekonomické argumenty pro (a proti) přijetí eura

Euro je v Česku podle celé řady průzkumů v porovnání s jinými evropskými zeměmi poměrně nepopulární. Debata týkající se přínosů a nákladů spojených s přijetím eura je přitom zatížena velkým množstvím chybných a zavádějících argumentů. Tato stránka by měla sloužit k lepší orientaci v této diskusi.

Euro je politický a ekonomický projekt. Zde se budeme zabývat ekonomickými argumenty. Politická stránka je samozřejmě neméně důležitá a někdy se politické a ekonomické otázky prolínají. Ač je rozhodování o přijetí eura v konečném důsledku vždy politickým rozhodnutím, je užitečné, když politická diskuse není kontaminována ekonomicky pochybnými argumenty.

Analýza na této stránce neposkytne jasné pro či proti založené na ekonomických argumentech.

Objektivně vzato nelze v současné době s rozumnou mírou jistoty rozhodnout, zda by euro bylo pro Českou republiku ekonomicky přínosné či ne.

Přijetí eura zahrnuje velké množství často protichůdných dopadů, které jsou zatížené velkou mírou nejistoty a z jejichž agregace nevyplyne jednoznačně kladný nebo záporný ekonomický efekt. Dopady jsou navíc heterogenní napříč domácnostmi i firmami, což dále ztěžuje jednoznačné celkové srovnání.Zároveň je třeba zdůraznit, že přínosy ani náklady nejsou tak velké, aby z přijetí eura činily naprosto prvořadé rozhodnutí. Nepřijetím eura se z České republiky nestane ekonomicky druhořadá země. Přijetím eura v současném situaci nezlikvidujeme českou ekonomiku a potenciální rizika lze do určité míry mírnit dobrou hospodářskou politikou v jiných oblastech.

Jakékoliv dopady přijetí či nepřijetí eura na Českou republiku jsou o řád menší, než dopady jejího členství v Evropské unii.

Členství v Evropské unii je ekonomicky zcela klíčové a úvahy o tom, že by případný „Czexit“ mohl být pro Českou republiku ekonomicky výhodný, jsou nesmyslné. Přesto by se i o přijetí eura měla vést kompetentní ekonomická i politická diskuse.Proto je důležité pochopit, jak věrohodné jsou jednotlivé dílčí ekonomické argumenty pro nebo proti vstupu do eurozóny, jak velké mohou být specifické ekonomické dopady, s jakou jistotou o nich můžeme hovořit a na koho můžou mít větší či menší vliv. Vyjasnění těchto otázek snad pomůže i politickým aspektům diskuse.

Ačkoliv se většina hlavního textu snaží o netechnické vysvětlení hlavních aspektů, někdy je vhodné rozebrat i technické detaily. Tyto odbornější části textu jsou odděleny v rámečcích a obvykle vyžadují určitou znalost ekonomie.

Jaké jsou klíčové ekonomické dopady zavedení eura?

Mezi zásadní faktory, které určí celkový čistý přínos zavedení eura, patří dopad eura na transkační náklady v zahraničním obchodu, ztráta schopnosti provozovat nezávislou měnovou politiku, ztráta flexibilního měnového kurzu při vyrovnávání vnějších nerovnováh a konečně schopnost eurozóny vypořádat se se stále pokračující otázkou dlouhodobé stability některých jejích členských zemí.

Ekonomických efektů je samozřejmě více, ale tyto lze považovat za nejzásadnější. A je to právě jejich naprostá rozdílnost, která činí vyčíslení čistého přínosu zavedení eura velmi obtížným.

Lze říci, že euro by mělo malý, ale dlouhodobý příznivý ekonomický efekt skrze usnadnění zahraničního obchodu a díky větší konkurenci.

Ztráta nezávislé měnové politiky a flexibilního měnového kurzu by měly negativní dopad, jehož velikost bude záviset na podobnosti struktury českého hospodářství se zbytkem Evropy. Dopad by byl zřejmě relativně malý a klesající s tím, jak se bude česká ekonomika přibližovat západní Evropě, ale mohl by zásadně vzrůst v případě málo pravděpodobných, ale přesto možných velkých asymetrických šoků v České republice.

Stabilita členských zemí eurozóny je důležitou, avšak extrémně obtížně kvantifikovatelnou otázkou. Na jednu stranu se eurozóna zatím dokázala vypořádat z celou řadou problémů, kterým čelila zejména v souvislosti s evropskou dluhovou krizí, na druhou stranu stále existují nevyřešená rizika, která představují potenciální hrozby. V případě, že tato rizika přerostou v novou krizi, bude Česká republika negativně zasažena ať už bude v eurozóně, či nikoliv, i když dopady se mohou zásadně lišit. Vstupem do eurozóny Česká republika se stane součástí zajišťovacích mechanismů jako je Evropský stabilizační mechanismus a Evropská bankovní unie, z nichž budou vyplývat přínosy v podobě přístupu k finanční pomoci v situacích, kdy se Česká republika dostane do ekonomických potíží, ale zároveň také závazek poskytnout pomoc jiným zemím.

Eurozóna se samozřejmě také dlouhodobě vyvíjí a institucionálně mění, takže je relevantní dívat se na eurozónu nejen z hlediska současného, ale také možného budoucího uspořádání. Eurozóna se za dobu své existence významně rozšířila. Začínala jako společenství 11 zemí, nyní zahrnuje 20 členů a počet se bude dále zvyšovat. Od roku 1999 prošla dvěma zásadními kritickými ekonomickými situacemi, první spojenou s veřejným dluhem části členských zemí a druhou spojenou s epidemií koronaviru. V důsledku toho se průběžně upravovala pravidla fungování eurozóny, což vedlo k větší institucionální stabilitě a zároveň k větším pravomocem centrálních institucí eurozóny. To se odrazilo v měnové i fiskální politice. Na druhou stranu má eurozóna dlouhodobý problém s dodržováním vlastních pravidel zejména ve fiskální oblasti, s poněkud nejasným výhledem do budoucna. Otázka jak motivovat členské země ke kooperativní politice a dodržování ekonomických pravidel je přitom pro dlouhodobý úspěch eurozóny zásadní.

Všechny tyto otázky jsou detailně rozebrány níže na této stránce.

Euro a zahraniční obchod

Z hlediska zahraničního obchodu by přijetí eura znamenalo pro českou ekonomiku malý, ale dlouhodobý prospěch pro spotřebitele. Mírně by narostlo již tak vysoké propojení české ekonomiky se západní Evropou. Firmy by byly vystaveny zvýšené konkurenci, ze které by těžily ty produktivnější, zatímco situace těch méně produktivních by se zhoršila.

V případě zahraničního obchodu se jedná zejména o odstranění kurzového rizika a transakčních nákladů spojených s měnovými konverzemi a o zvýšení konkurence na lépe sjednoceném trhu. Volná obchodní výměna je přitom považována za jeden z klíčových faktorů umožňujících hospodářský rozvoj. V tomto směru je pro Českou republiku samozřejmě naprosto zásadní členství v Evropské unii, díky němuž došlo k odstranění velké většiny obchodních bariér. Příjetí společné měny sice odstraní další takovou bariéru, ta je však již mnohem menší.

Ze snížení transakčních nákladů by těžily zejména menší firmy, pro něž jsou zajištění proti kurzovým rizikům a náklady spojené s kurzovými transakcemi v současnosti vyšší. Část těchto úspor bude následně přenesena i na spotřebitele. Zvýšení konkurence by jednoznačně pomohlo spotřebitelům, ale na firmy by mělo heterogenní dopady, které by závisely na konkurenceschopnosti jednotlivých firem - pro ty méně produktivní, a zejména ty, které nevyvážejí, by dopady byly negativní.

Empirické studie docházejí k závěru, že zavedení eura má kvantitativně poměrně mírný kladný efekt na objem obchodní výměny, zejména skrze zvýšení konkurence. Tato zvýšená obchodní výměna následně vede k mírnému zvýšení blahobytu spotřebitelů.

Z toho všeho vyplývá, že veřejně kladný vztah k euru budou mít zejména produktivnější firmy, jejichž manažeři vidí mikroekonomické přínosy snížení transakčních nákladů na chod vlastní firmy, a mohou spíše přehlédnout makroekonomické efekty ztráty vlastní měnové politiky.

Zahraniční obchod a spotřebitelský blahobyt

Některé starší články predikovaly obrovské dopady společné měny na objem obchodní výměny. Tyto studie byly založeny na empirických regresích obchodní výměny na množství kontrolních proměnných, z nichž jednou byla i dummy proměnná pro existenci společné měny. Například Rose (2000) a související články odhadují až ztrojnásobení objemu obchodu mezi členskými zeměmi eurozóny.

Novější studie (shrnutí například v Baldwin et al. (2008)) nacházejí mnohem menší efekty a poukazují na endogenitu výše uvedené dummy proměnné i na mikroekonomické základy teoretických modelů zahraničního obchodu, které disciplinují empirické odhady. Baldwin et al. (2008) odhadují zvýšení obchodu v členských zemích v důsledku zavedení eura na 5-10 %.

Jak velký dopad na společenský blahobyt toto zvýšení obchodu má? K tomu je zapotřebí teoretického modelu. Arkolakis et al. (2012) ukazují, že ve velké třídě modelů zahraničního obchodu lze procentuální změnu v blahobytu \(\widehat{W} \) v důsledku zvýšení zahraničního obchodu vypočítat jako

$$ \widehat{W} = \frac{1}{\varepsilon}\widehat{\lambda}$$

kde \(\widehat{\lambda}\) je procentuální změna v podílu domácích výrobků na spotřebě a \(\varepsilon\) je elasticita dovozu vzhledem k variabilním nákladům obchodu (tzv. elasticita obchodní výměny).

Podle dat OECD dosahuje importní penetrace v České republice 44 %, tedy 56 % spotřeby pochází z domácí výroby. Předpokládejme optimistický scénář, kdy obchodní výměna v důsledku zavedení eura vzroste o 10 procent, čímž by podíl domácí výroby na spotřeba poklesl na 51,6 %, tedy o 7,8 procenta. Zbývá tedy určit elasticitu \(\varepsilon\). Literatura zabývající se mezinárodním obchodem ji určuje v rozsahu \(-5\) až \(-10\). Když vezmeme střední hodnotu, dojdeme k závěru, že zvýšení obchodní výměny v důsledku zavedení eura zvýší společenský blahobyt v České republice zhruba o 1 procento, v současných cenách tedy asi o 50 miliard Kč ročně.

Takové číslo není malé, ale je zatížené podstatnou mírou nejistoty. Z hlediska porovnání přínosů a nákladů zavedení eura se náklady členství mohou smysluplně pohybovat v podobných číslech, a proto je celkové vyhodnocení přínosů eura tak obtížné.

- Arkolakis, Costinot a Rodríguez-Clare, 2012. "New Trade Models, Same Old Gains?" American Economic Review. 102 (1): 94-130. [link]

- Baldwin, DiNino, Fontagné, De Santis, Taglioni, 2008. "Study on the Impact of the Euro on Trade and Foreign Direct Investment." Economic Papers 321, European Comission. [link]

- Rose, 2000. "One Money, One Market: Estimating the Effect of Common Currencies on Trade." Economic Policy. 15: 7-45. [link]

Euro či nezávislá měnová politika

Celkově lze říci, že v dnešní době by ztráta nezávislé měnové politiky znamenala náklad, který by byl v normálních časech relativně malý a dlouhodobě se zmenšující, pokud bude ekonomický vývoj v České republice podobný jako ve velkých evropských zemích. Náklady by významně vzrostly, pokud by došlo k dramaticky asymetrickým výkyvům v České republice relativně ke zbytku Evropy. Pravděpodobnost takových výkyvů je pro zemi s ekonomickou stabilitou podobnou současné České republice spíše malá, ale je třeba přiznat, že je velmi obtížně kvantifikovatelná, takže může být velmi riskantní je zanedbávat.

Klíčovým úkolem moderních centrálních bank (včetně ECB a ČNB) je péče o cenovou stabilitu a v případě, že je tohoto cíle dosaženo, také (různě formulovaná) podpora dalších cílů hospodářské politiky. V praxi se jedná zejména o ovlivňování úrokových měr (a další měnové instrumenty, například kurzové operace) s cílem vyhlazení výkyvů spojených s hospodářským cyklem. Přijetí eura by znamenalo ztrátu nezávislé měnové politiky provozované ČNB a přesun těchto kompetencí na úroveň ECB. Česká republika by se sice spolupodílela na vytváření této společné politiky a tvůrci evropské měnové politiky by museli brát situaci v České republice rovněž v potaz, ale nutno podotknout, že vzhledem k velikosti naší ekonomiky bychom samozřejmě nemohli mít na rozhodování zásadní vliv.

Náklady spojené se ztrátou nezávislé měnové politiky závisejí na tom, jak synchronizovaný je a bude český hospodářský cyklus s tím celoevropským, kterým se řídí měnová politika ECB. Pokud by Česká republika měla hospodářský cyklus stejný jako zbytek eurozóny, vyhovovala by společná měnová politika všem bez rozdílu. To samozřejmě není zcela pravda a některé země eurozóny jsou z hlediska struktury hospodářství i hospodářského cyklu dramaticky odlišné, z čehož pramení řada problémů. Otázkou tedy je, jak podobná je Česká republika zejména "jádru" eurozóny, tvořeném Německem a okolními zeměmi.

Na jednu stranu je pravda, že dlouhodobý ekonomický rozvoj přibližuje Českou republiku západní Evropě. Na druhou stranu se však Česká republika v posledních desetiletích zřetelně specializovala, například v automobilovém průmyslu. Taková specializace vede k ekonomickým rizikům, které činí Českou republiku odlišnější od ostatních zemí. Pokud bude například automobilový průmysl zasažen nežádoucím šokem, potřebovala by Česká republika uvolněnější měnovou politiku v porovnání se zbytkem Evropy. Členství v eurozóně by takovou politiku znemožnilo.

Jiným příkladem je například místní trh s bydlením, kdy centrální banka stanovováním úrokových měr ovliňuje dostupnost hypoték a tím může pomoci stabilizovat ceny nemovitostí. To sice může dělat a v řadě případů dělá (v závislosti na rozsahu svých pravomocí) i jinými způsoby, například zpřísňováním nebo uvolňováním pravidel pro to, kdo a kolik si může půjčit, ale takové nástroje jsou již více administrativní, a tím pádem potenciálně náchylnější k politickým tlakům.

Konečně je třeba zmínit i roli, kterou hraje fiskální politika. Například USA mají společnou měnovou politiku, takže americký centrální banka (Federal Reserve System, zkráceně Fed) nemůže reagovat na odlišný ekonomický vývoj třeba v Kalifornii a Alabamě. Zároveň však má k dispozici federální fiskální politiku, která takové výkyvy může pomoci stabilizovat skrze daně a transfery napříč státy. Evropská unie a potažmo eurozóna takovou fiskální politiku nemá (společný rozpočet EU je i po posledních změnách zanedbatelný a jeho cílem není pružná ekonomická stabilizace), což činí společnou měnu méně atraktivní. Problematika měnové a fiskální unie je však složitější, a tak se jí věnuje samostatný text.

Členství v eurozóně by zároveň kladlo vyšší nároky na správné vedení ostatních součástí hospodářské politiky. Pokud například vláda provede nesprávné kroky v oblasti fiskální politiky, jako například v případě zřejmě příliš silné fiskální kontrakce v předchozí české recesi, může měnová politika takové dopady částečně kompenzovat. Podobně vláda, která naakumuluje velké množství veřejného dluhu, může tuto zátěž alespoň částečně řešit skrytou monetizací v podobě vyšší inflace. V eurozóně podobné kroky ve prospěch jedné malé země nejsou možné.

Platí tedy, že členství v eurozóně zvyšuje přínosy dobrých hospodářských politik. To by v principu mělo zodpovědné voliče více motivovat k tomu, aby volili zodpovědné politiky. Složité to však začíná být v případě, kdy se voliči nebo politici zodpovědně nechovají. Eurozóna má k dispozici některé mechanismy, jak disciplínu členských zemí vynutit, ale až na některé výjimky jsou zatím neotestované a nevíme, jak budou dlouhodobě fungovat. Dá se předpokládat, že společná měna bude vyžadovat i další přesun kompentencí na evropské instituce, aby k nezodpovědnému chování členských zemí nedocházelo, ale jak takové uspořádání bude v budoucnu vypadat, je značně spekulativní. Rolí eura jako pojistky proti nezodpovědné hospodářské politice se více věnuje samostatný text.

Teorie optimálních měnových oblastí

Robert Mundell publikoval v roce 1961 krátký článek, který nazval Teorie optimálních měnových oblastí. V něm popsal podmínky, které je potřeba vzít v úvahu, když porovnáváme výhodnost společné měny a systému oddělených měn.

Myšlenka optimální měnové oblasti je často zmiňována i v diskusi o euru, kdy například zaznívá tvrzení: "Česko by euro nemělo zavést, protože eurozóna není pro Česko optimální měnovou oblastí". Takové tvrzení ale nedává moc smysl, protože je tautologické — místo toho je potřeba rozebrat důvody, proč by náklady spojené s eurem měly být vyšší než přínosy.

Mundell ve své článku neprovádí žádnou kvantitativní analýzu — to s tehdejšími metodami ani nebylo možné — ale popisuje náklady a přínosy spojené se společnou měnou a měnovou politikou.

Mundell argumentuje, že jednotná měna je vhodná pro oblasti (a nemusí to být jen státy), které jsou ekonomicky homogenní. Nezávislá měnová politika je vhodná k vyrovnávání nerovnováh mezi regiony s odlišnou ekonomickou dynamikou, a pokud je region homogenní, není ho třeba dále dělit na další podregiony se samostatnými měnami.

Co je ale dostatečně homogenním regionem? Měla by se například Česká republika dále dělit na menší, ale více homogenní měnové oblasti, třeba odtržením Prahy nebo severních Čech? S takovým dělením jsou logicky spojené náklady — administrativní zátěž spojená s vlastní měnou, nepříjemnosti se směnou měn a fluktuace měnových kurzů.

Co tedy znamená dostatečně homogenní, ale ještě ne příliš malá, je empirickou otázkou. Ideálně by daný region měl sdílet samostatnou měnu, pokud má vnitřně homogenní podmínky nebo jsou výrobní faktory dostatečně mobilní uvnitř regionu, ale málo mobilní směrem k ostatním regionům. V českých podmínkách tedy bude dávat česká koruna smysl, pokud například máme dostatečně flexibilní pracovní trh uvnitř země a zároveň málo pohybu pracovní síly mezi Českem a eurozónou.

To podle Mundella znamená, že optimální měnová oblast nemusí z ekonomického hlediska odpovídat konkrétnímu suverénnímu státu. Například americké státy Washington a Oregon by se mohly spojit v optimální měnové oblasti s kanadskou Britskou Kolumbií. Mundell ale sám připouští, že něco takového naráží na problém, že vlastní měna je zároveň odrazem státní identity a taková řešení nejsou politicky možná. Zároveň také ignoruje důležitý mechanismus k vyrovnávání nerovnováh uvnitř suverénního státu, který hraje fiskální politika.

Mundell byl ve svých závěrech skeptický ohledně vhodnosti flexibilních měnových kurzů pro jednotlivé země. Na příkladu Kanady argumentoval, že země, které mají nezávislé měny s pohyblivým měnovým kurzem jsou stejně interně příliš nehomogenní na to, aby monetární politika společná pro celou zemi mohla stabilizovat ekonomickou dynamiku uvnitř země. Je třeba si uvědomit, že Mundell napsal svůj článek v roce 1961, kdy ještě fungovala dohoda z Bretton Woods, která fixovala měnové kurzy mezi většinou rozvinutých zemí a Kanada byla jednou z výjimek. O deset let později však už bylo vše jinak, Brettonwoodský systém se rozpadl a svět naopak přešel na systém převážně volných nebo do určité míry řízených měnových kurzů.

- Mundell, Robert A., 1961. "A Theory of Optimum Currency Areas." American Economic Review. 51 (4): 657-665 [link]

Euro nebo volný měnový kurz?

Fixace měnového kurzu znamená, že ekonomika ztratí nejsnazší možnost, jak přizpůsobovat ceny domácích výrobků relativně k těm zahraničním. Pokud se například sníží zahraniční poptávka po autech vyráběných v České republice, povede to při volném kurzu k depreciaci české koruny tak, aby snížily zahraniční ceny těchto aut a zvýšila jejich atraktivita. Podobně jako v případě nezávislé měnové politiky závisí důležitost tohoto kurzového mechanismu na tom, jak podobná je česká ekonomika té evropské. Čím podobnější bude, tím menší roli bude volný měnový kurz hrát.

Jedním z klíčových prvků tržní ekonomiky je cenový mechanismus, který vytváří rovnováhu mezi nabídkou a poptávkou. Pokud funguje dobře, jedná se o zásadní způsob, jak efektivně alokovat ekonomické zdroje a statky (česká ekonomika má bohaté historické zkušenosti s tragickými pokusy nahradit tento tržní mechanismus centrální administrací).

Měnový kurz je také cena, která vyjadřuje hodnotu jedné měny v měně druhé. Zdá se tedy, že když máme dvě měny, je smysluplné mít i volný, tržně určený měnový kurz. Pokud však jednu měnu odbouráme, odpadne potřeba stanovování jejich vzájemné ceny a volný měnový kurz tedy nemá význam.

Tak jednoduché to ale není. Měnový kurz totiž neurčuje jen relativní cenu dvou měn, ale nepřímo také relativní ceny zboží vyráběného v daných dvou zemích. Když se z nějakého důvodu sníží německá poptávka po českém zboží, vznikne na německé straně přebytek obchodní bilance, který dříve nebo později musí být vyrovnán. K obnovení rovnováhy je zapotřebí snížení eurových cen českého zboží, které obnoví jeho atraktivitu. Při pevném měnovém kurzu by tento proces musel proběhnout skrz snížení korunových cen a tedy i korunových mezd.

Pokud by korunové ceny a mzdy byly flexibilní, nehrál by volný měnový kurz roli. Z praxe však víme, že přizpůsobení cen určitou dobu trvá a tento proces je ještě mnohem pomalejší u mezd (obzvláště když jde o jejich snižování). Volný měnový kurz tak nahrazuje tuto strnulost vnitřních cen při vyrovnávání vnějších nerovnováh.

Je zároveň dobré podotknout, že už samotná fixace měnového kurzu znamená podstatnou ztrátu nezávislosti v měnové politice. Měnová politika totiž do velké míry funguje na principu ovlivňování domácích úrokových měr. Změny úrokových měr však také zároveň mění atraktivitu domácí měny pro zahraniční investory, čemuž se musí přizpůsobit také hladina měnového kurzu skrze takzvanou úrokovou paritu, aby různou atraktivitu měn opět vyrovnala. Při pevném měnovém kurzu musí tyto změny v atraktivitě měny absorbovat centrální banka pomocí změn devizových rezerv — pokud se například koruna stane atraktivnější, musí centrální banka intervenovat prostřednictvím prodeje korun investorům a akumulací devizových rezerv. Takový proces však má své limity, a tím je limitována také schopnost centrální banky nezávisle stanovovat úrokové míry.

Fixní měnový kurz vytvoří tak vazbu mezi domácí a zahraniční měnovou politikou. Je zřejmé, že v případě vztahu České republiky a eurozóny by pak dominantní roli hrála měnová politika ECB. Česká republika by tak ztratila výhodu vlastní měnové politiky, zároveň by však nezískala výhody plynoucí ze společné měny. "Zlatá střední cesta" zafixování měnového kurzu bez přistoupení do eurozóny je tak nejhorší možná.

Tento argument také platí pro účast Česka v Evropském mechanismu směnných kurzů (ERM II). Minimálně dvouletá účast v ERM II je nutnou podmínkou pro vstup do eurozóny. Vstup do ERM II by tedy měl být načasován tak, aby čas strávený v ERM II byl nejkratší možný — tedy v době, kdy už bude prakticky nepochybně jisté, že do eurozóny chceme a můžeme vstoupit. Rozhodně by neměla nastat situace, kdy nejprve vstoupíme do ERM II, a poté se teprve budeme rozhodovat o vstupu do samotné eurozóny.

Argument ve prospěch volných měnových kurzů

Milton Friedman publikoval v roce 1953 jednu ze svých slavných statí "The Case for Flexible Exchange Rates". V ní argumentuje, že systém flexibilních měnových kurzů je nejlepším možným uspořádáním ekonomických vztahů ve světě, který se ekonomicky integruje a v němž roste význam mezinárodního obchodu.

Friedman svůj článek napsal necelé desetiletí poté, kdy byla uzavřena dohoda v Bretton Woods, která definovala nové uspořádání globalních měnových vztahů. Výsledkem této dohody bylo vytvoření mezinárodního zlatého standardu, prostřednictvím kterého se jednotlivé země přivázaly pevnými měnovými kurzy na amerických dolar. Ačkoliv měl být tento systém základem dlouhodobého rozvoje mezinárodní spolupráce, rozpadl se už v roce 1971, jakmile se dostavily první větší potíže v globání ekonomice.

Friedmanův hlavní argument spočívá v tom, že flexibilní měnové kurzy jsou nejlepším způsobem, jak vyrovnávat vnější nerovnováhy mezi zeměmi. Ty vznikají v důsledku toho, že se země rozvíjejí různým tempem, čímž se mění vzájemná poptávka po zboží a jejich nabídka a čemuž by se měly přizpůsobit i relativní ceny zboží. Friedman popisuje čtyři základní způsoby, jak může dojít k dlouhodobému vyvažování těchto mezinárodních nerovnováh v poptávce a nabídce: 1) systematickými převody měnových rezerv mezi zeměmi, 2) přizpůsobením domácích cen a mezd, 3) přizpůsobením měnového kurzu, 4) kontrolou mezinárodních kapitálových toků a směnitelnosti měn.

Jako výborný příklad si můžeme uvést situaci, ve které se nacházelo Československo na začátku 90. let 20. století. Československo zdědilo po komunistickém režimu administrativní měnový kurz mezi korunou a německou markou, omezenou směnitelnost koruny a kontrolu zahraničního obchodu. To bylo řešení 4) - kurz byl teoreticky dlouhodobě udržitelný, ale znamenalo to, že stát musí kontrolovat směnitelnost koruny, aby tím omezil objem dovozů na úroveň odpovídající vývozům. To samozřejmě byl ekonomicky značně destruktivní systém.

Československo teoreticky mohlo udržet pevný měnový kurz, uvolnit směnitelnost a liberalizovat obchod, čímž by došlo buď na scénář 1) nebo 2). Pokud by nedošlo k podstatnému poklesu domácích nominálních cen a mezd, dovozy (při daných cenách a pevném kurzu) mnohem atraktivnějšího zahraničního zboží by významně převýšily vývozy a rozdíl by musela vyrovnat centrální banka ze svých devizových rezerv, dokud by se tyto rezervy nevyčerpaly (k čemuž by došlo celkem rychle). Druhý scénář by vyžadoval rychlý pokles nominálních cen a mezd, což je, jak empiricky víme, kvůli strnulosti mezd a cen v krátkém období obtížné a doprovázené hospodářským poklesem, který by tak ještě zhoršil ekonomickou situaci. Vláda se tehdy (zřejmě správně) rozhodla pro řešení podobné scénáři 3), tedy devalvovala měnový kurz. Neodvážila se sice přímo přejít na volný měnový kurz, ale rozhodně přiblížila nově stanovený pevný kurz rovnovážné tržní úrovni. Ze všech variant vybrala tu nejméně bolestivou.

Friedmanova myšlenka, že systém volných měnových kurzů je nejlepším mechanismem vyrovnávání vnějších nerovnováh, byla mnohokrát ověřena v praxi. Rozpad brettonwoodského systému na počátku 70. let byl jedním z nich. Mezi typické příklady z následujících desetiletí patří latinskoamerická krize z počátku 80. let 20. století (spojená také s dluhovou krizí), krize mexického pesa (1994), asijská krize (1997) nebo ruská finanční krize (1998). Některé z těchto zemí sice neměly zcela pevné měnové kurzy, ale přesto byly tyto kurzy centrálními bankami řízené v úzkém fluktuačním pásmu. Jiným příkladem, byť s výrazně mírnějšími následky, bylo i nucené opuštění fixního měnového kurzu české koruny v květnu 1997. V okamžiku, kdy byly nerovnováhy při daném kurzu neudržitelné, začali investoři hromadně prodávat měny daných zemí, čemuž se jejich centrální banky marně bránily prodejem devizových rezerv, aby nakonec kapitulovaly a měny nechaly zdevalvovat (a poté sečetly ztráty spojené s tímto ekonomicky zbytečným bojem). Zdánlivě stabilní systém pevného nebo řízeného kurzu se tak ukázal být mnohem nestabilnejším, než kdyby kurz přirozeně fluktuoval.

Jiným příkladem byla zkušenost Velké Británie z roku 1992, kdy britská centrální banka (Bank of England) utratila 24 miliard dolarů devizových rezerv při obraně britské libry proti spekulacím zejména hedžových fondů George Sorose. Cílem Bank of England bylo udržet libru v Evropském mechanismu směnných kurzů, který povoloval jen úzké fluktuační pásmo jednotlivých měn vůči centrálně stanovené paritě. Celkové ztráty centrální banky z boje se spekulanty dosáhly 3,3 miliardy liber.

Oslabení měnového kurzu na přirozenou tržní úroveň v takových situacích přitom má obvykle stabilizační účinek, protože pomůže vyřešit nerovnováhy v platební bilanci. Zdražení dovozů sice krátkodobě povede k inflaci, ale kontrola inflace je záležitost stabilní a věrohodné vnitřní měnové politiky.

Znamenají všechny tyto argumenty ve prospěch volného měnového kurzu, že je eurozóna ekonomicky nesmyslný projekt odsouzený k zániku? Nikoliv. Friedman ve své stati posuzuje systém, ve které existují různé měny se svými vlastními centrálními bankami a rozličnými měnovými politikami, s administrativně spojenými měnovými kurzy. K tématu se po dlouhé době vrací ve svém novinovém článku ve Financial Times (Friedman, 1989), v němž opět argumentuje ve prospěch volného měnového kurzu, ale zdůrazňuje, že porovnává se systémem pevných měnových kurzů různých měn, nikoliv s měnovou unií. Zmiňuje, že je dobře představitelné, že měnová unie evropských zemí by byla lepší než oba systémy měnových kurzů, ale nedokáže si ji v té době ještě představit politicky.

V čem je měnová unie jiná než systém pevných měnových kurzů? Sjednocením měnové politiky nemohou vznikat nerovnováhy v důsledku provozování různých měnových politik, které jsou vzájemně nekonzistentní s pevným měnovým kurzem. Ve skupině zemí, které si jsou ekonomicky podobné a společná měnová politika jim vyhovuje, takový krok tedy dává více smyslu.

- Friedman, 1953. "The Case for Flexible Exchange Rates." In Essays in Positive Economics, University of Chicago Press, 157-203.

- Friedman, 1989. "The Case for Floating Exchange Rates." Financial Times, 18. prosince 1989. [link]

Jak velký problém je (ne)stabilita členských zemí eurozóny?

Eurozóna může být dostatečně stabilní jen v případě, že velké země budou ochotné spolupracovat na dobré hospodářské politice. A je dost dobře možné, že to do budoucna bude vyžadovat přenesení dalších ekonomických pravomocí na centrální instituce, nebo posílené prvky fiskální unie. Je však důležité zdůraznit, že ačkoliv takové kroky mají prvky omezení suverenity, jsou ekonomicky důležité a mohou být vzájemně výhodné jako systém pojistek proti zneužívání výhod měnové unie.

Tato část popisuje dlouhodobou situaci v eurozóně, specifické dopady nedávné koronavirové krize jsou probrány samostatně.

V podstatě polovinu doby existence eura strávily členské země řešením následků evropské dluhové krize, která evropské země naplno postihla v roce 2009, i když její kořeny sahají hluboko do minulosti. Na jednu stranu to ukazuje, že řešení řady problémů bylo zdlouhavé a často složité. To samozřejmě úzce souvisí s tím, že euro je stále velmi nový projekt a velké množství institucionálních detailů se muselo řešit v podstatě za pochodu. Na druhou stranu to ukazuje, že euro je projekt schopný a realistický - ačkoliv zřejmě mělo negativní dopady na některé země, jako celek obstálo (když už se v červenci 2012 zdálo, že by evropská nerozhodnost mohla poslat Evropskou unii do další finanční krize a ohrozit i euro, uvěřili investoři odhodlanému vystoupení Maria Draghiho, že ECB stabilitu eura ubrání).

Současná a budoucí nestabilita eurozóny závisí zejména na dvou věcech. V první řadě je to ekonomická konvergence členských zemí. Čím rozličnější budou, tím obtížnější bude najít vhodnou společnou měnovou politiku. I před koronavirovou krizí se očekávané budoucí úrokové míry držely pod nulou pro příštích deset let. To si lze snadno představit jako optimální pro stagnující Itálii nebo třeba Španělsko či Řecko se stále velmi vysokými mírami nezaměstnanosti, ale již mnohem obtížněji pro severní země eurozóny. Situaci dále znesnadňuje absence fiskální unie nebo jiného významného přerozdělovacího mechanismu.

Druhým aspektem je dodržování fiskální disciplíny. Jedním z Maastrichtských kritérií pro vstup do eurozóny je poměr veřejného dluhu k HDP pod úrovní 60 % (nebo se této hodnotě blížit "uspokojujícím tempem"). Z těchto kritérií se následně vyvinula pravidla Paktu stability a růstu a Evropského fiskálního kompaktu). Dluhové pravidlo se ukázalo být obtížně dodržitelné už v době vzniku eurozóny a některé státy prokázaly značnou kreativitu v tom, aby tyto referenční hodnoty splnily (nejkřiklavějším případem bylo známé Řecko). Toto pravidlo vzalo zcela za své s příchodem finanční krize, v roce 2017 se vládní dluh za celou eurozónu pohyboval na úrovni 87 % HDP a z významnějších zemí dluhové kritérium plnilo pouze Německo a Nizozemsko. Epidemie koronaviru znamenala nárůst celkového zadlužení vlád zemí eurozóny až na úroveň 99 % HDP v roce 2021, a teprve následující inflační vlna devalvovala reálnou hodnotu tohoto dluhu na úroveň 90 % HDP na konci roku 2023.

I když není referenční úroveň 60 % nijak specifická a jsou země, které jsou schopné dlouhodobě udržet vyšší míru veřejného zadlužení, je zřejmé, že jasná a vymahatelná pravidla rozpočtové disciplíny jsou důležitá. Jinak hrozí, že méně disciplinované země budou mít tendenci akumulovat dluh s nadějí, že tyto dluhy budou v budoucnu převzaty zbývajícími členskými státy (více viz zkušenosti s budováním finančního systému USA).

Ačkoliv se Řecko objevovalo v novinových titulcích v poslední dekádě suverénně nejvíce, není samotný řecký dluh pro eurozónu neřešitelným problémem. Celková výše současného řeckého dluhu představuje zhruba 2,5 % celkového HDP zemí eurozóny, s čímž si členské země ekonomicky jistě dokáží poradit (k otázce, zda by tak dělat chtěly či měly, se vrátíme samostatně při detailní diskusi řecké situace a v otázce role společné fiskální politiky). Zdlouhavost řecké krize způsobilo zejména to, že mechanismy pro její řešení se vytvářely až v jejím průběhu. Toto řešení nelze brát na lehkou váhu, protože z evropského hlediska šlo o Řecko až v druhé řadě. Prvořadou otázkou bylo, jaké precedenty připravíme pro řešení krizí, které teprve přijdou.

I když není otázka řeckého veřejného dluhu ještě ani zdaleka definitivně vyřešena, daleko větším střednědobým problémem je situace v Itálii. Itálie má po Řecku druhý největší vládní dluh jako podíl na HDP (140 % na konci roku 2023), a také druhý nejvyšší v absolutním vyjádření (2,8 bilionu eur ke konci roku 2023, což je čtvrtina dluhu celé eurozóny a osmkrát více než Řecko — větší dluh v absolutním vyjádření má jen Francie, 3,1 bilionu eur ke konci roku 2023). Často se měnící a často populistické italské vláda přitom vesměs nemají fiskální stabilizaci na seznamu priorit.

Zatímco řecký dluhový problém bylo možné rozumně izolovat od zbytku eurozóny a Řecko se muselo smířit s podmínkami, které na ně věřitelé v čele zejména s Německem uvalili, s Itálií by to bylo prakticky nemožné a vzájemné vyjednávání by bylo mnohem obtížnější. Hlavní faktor, který oslabuje pozici Itálie a nutí ji spolupracovat, spočívá v tom, že většina (zhruba dvě třetiny) vládního dluhu je držena italskými bankami a domácnostmi.

Spojené státy tehdy, Evropa dnes

Thomas Sargent ve své přednášce u příležitosti udělení Nobelovy ceny (Sargent (2012)) nazvané "United States Then, Europe Now" popisuje paralely mezi fiskálním uspořádáním USA a eurozóny. Zásadní rozdíl spočívá v tom, že USA nejprve vyřešily otázky spojené s vládním dluhem, a teprve potom formálně vytvořily společnou měnu. Eurozóna se rozhodla upřednostnit společnou měnu podpořenou pouze vágními fiskálními pravidly, která nyní postupně formalizuje a zpřísňuje.

Spojené státy sice porazily Anglii ve válce o nezávislost, ale vyšly z ní na počátku 80. let 18 století mimořádně zadlužené (podobně jako Evropa z fiskální krize). Zatímco třináct jednotlivých států (bývalých kolonií) mohlo vybírat daně a cla, aby své státní dluhy splatily, první americká ústava (Articles of Confederation z roku 1781) nedávala federální vládě prakticky žádné možnosti, jak daně nebo cla vybírat a tím splácet federální dluh.

To se změnilo v roce 1789, kdy se členské státy dohodly na nové (a dodnes platné) Ústavě USA, která dávala federální vládě pravomoce vymáhat cla ze zahraničního obchodu na federální úrovni. Tehdejší představitelé americké vlády v čele s prvním ministrem financí Alexanderem Hamiltonem považovali za důležité, aby si USA vybudovaly kladnou reputaci tím, že splatí předchozí dluhy. Zavedli tedy dostatečně vysoká cla a podporovali obchodní výměnu s Británií, aby získali dostatečně vysoké federální příjmy pro splátky dluhu. Hamilton zároveň navrhl převést dluhy jednotlivých států naakumulované za války za nezávislost na federální vládu.

Tento odhodlaný plán zafungoval výborně. Věřitelé uvěřili schopnosti americké vlády splácet a americké dluhopisy se prudce zhodnotily, což do budoucna snížilo úrokové náklady na obsluhu dluhu. Federální vláda získala reputaci věrohodného dlužníka. Rychlý růst a rozpočtové přebytky způsobily, že poměr vládního dluhu k HDP klesl v průběhu dvaceti let z téměř 40 % na zhruba 5 %. Hamilton zároveň argumentoval, že převod dluhů ze státní na federální úroveň (tedy de facto bailout členských států) je jednorázovou výjimečnou akcí, protože válka za nezávislost byla ve společném zájmu a splácení těchto dluhů podléhá společné zodpovědnosti.

Ne každý investor Hamiltonově tezi o jednorázovosti státního bailoutu uvěřil. Ve 20. a 30. letech 19. století jednotlivé státy USA emitovaly velké množství dluhu sloužícího zejména k realizaci velkých infrastrukturních projektů. Státy doufaly, že hospodářský růst spojený s novou infrastrukturou dostatečně pokryje splátky dluhu. Velká část věřitelů, z nichž řada z nich byla z Evropy, přitom předpokládala, že v případě neschopnosti jednotlivých států dluhy splácet situaci zachrání federální vláda, která státy opět zachrání novým bailoutem.

Americký Kongres tyto bailouty ve 40. letech 19. století odmítl a nechal předlužené státy zbankrotovat. Reputace americké federální vlády tím dočasně utrpěla (přestože se jednalo o dluhy jednotlivých států, investoři zřejmě moc nerozlišovali mezi státními a federálními dluhy). Na druhou stranu však federální vláda vytvořila nový jasný precedent, že jednotlivé státy jsou zodpovědné za své vlastní dluhy. Tím se i jasněji oddělila federální a státní moc - pokud by federální vláda byla za státní dluhy zodpovědná, musela by mít i možnost mnohem výrazněji kontrolovat státní rozpočtovou politiku, aby zabránila morálnímu hazardu ze strany jednotlivých států. Dalším důsledkem bylo, že jednotlivé státy, ve snaze zvýšit svou věrohodnost do budoucna, upravily své státní ústavní smlouvy tak, aby omezily akumulaci budoucího dluhu, například uzákoněním povinnosti vyrovnaných rozpočtů.

Co z americké zkušenosti vyplývá pro eurozónu? Pro zakladatele USA byl stabilní systém veřejných dluhů prioritou ze dvou důvodů - chtěli ustálit vztahy s věřiteli a vztahy mezi federální vládou a jednotlivými státy. Měnová unie byla nadlouho jen podružnou záležitostí (v roce 1792 sice vznikl stříbrný federální dolar, ale jednotlivé státy si mohly vydávat papírové peníze skrze státní banky a hodnota těchto peněz vzájemně fluktuovala). Eurozóna naproti tomu zavedla společnou měnu od začátku, v době, kdy se fiskální uspořádání podobá spíše USA z doby první ústavy.

Americká zkušenost ukazuje, že způsob, jak v eurozóně (a v Evropské unii) řešit fiskální záležitosti do budoucna, je primárně politické rozhodnutí. Jednou z možností je udržet současný stav, kdy evropské a státní dluhy jsou striktně oddělené. Klíčovou podmínkou však je, že evropské instituce jasně zabrání jakémukoliv (i skrytému) financování neudržitelných státních dluhů, i za cenu toho, že státy občas zbankrotují. To bude vyžadovat i účinný mechanismus, jak ochránit stabilní země před "finanční nákazou" z bankrotujících zemích. Tento způsob zřejmě advokovala i ECB v průběhu řecké krize, kdy trvala na tom, že řecké dluhopisy, které držela, nebudou součástí výměny za méně hodnotné dluhopisy s prodlouženou splatností.

Druhou možností je federalizace dluhů na úrovni eurozóny. To by vyžadovalo dvě zásadní změny. V první řadě by eurozóna jako centrální instituce musela získat schopnost vybírat daně, aby tyto dluhy dokázala splácet. Zatím je taková možnost těžko představitelná, i když například společná evropská uhlíková daň by mohla být smysluplná a politicky přijatelná. Druhou podmínkou však je ustanovení věrohodného mechanismu, který zabrání morálnímu hazardu a předlužování nedisciplinovaných států. Ačkoliv eurozóna o takový mechanismus usiluje, současné vyjednávání například s italskou vládou o porušování rozpočtových pravidel ukazuje, že k účinnému řešení je ještě dlouhá cesta (a situaci uspokojivě neřeší ani různé návrhy na vytvoření evropských dluhopisů). Problémem zde je konflikt mezi rozdělením kompetencí na evropskou a státní úroveň. Zatímco zemím by zůstala v rukou fiskální politika, která zahrnuje politické (a často ekonomicky důležité) rozhodování o vytváření schodků a jejich následném splácení, evropské orgány by musely dlouhodobě rozhodovat o stabilitě financování takových politik. Alexander Hamilton mohl věrohodně tvrdit, že bailout amerických států je jednorázovou záležitostí, protože dluhy byly pozůstatkem války o nezávislost. V evropském případě bude takový argument mnohem složitější.

Nabízí se tedy otázka, zda by takové "hybridní" řešení dále nezkonvergovalo ke třetí možnosti, kterou je přerozdělení kompetencí ve fiskální politice a ke které nakonec dospěly i USA. Federální vláda emituje a spravuje federální dluh a zároveň má v rukou rozhodování v oblasti celoamerické fiskální politiky, kde například cycklické schodky a následné přebytky jsou ekonomicky opodstatněné. Jednotlivé státy potom mají mnohem svázanější ruce v otázkách vytváření státních dluhů a mají fiskální kompetence v oblastech, které strategické vytváření dluhu nevyžadují (například školství). To by však vyžadovalo dramatické změny v politickém uspořádání Evropy - i v USA trvalo celé století, než federální vláda začala rozsáhlé fiskální kompetence vůbec získávat.

- Sargent, 2012. "Nobel Lecture: United States Then, Europe Now." Journal of Political Economy. 120 (1): 1-40. [link]

Co se stalo s Řeckem a hrozí nám v eurozóně řecký scénář?

Řecká ekonomika vstupovala do eurozóny nepřipravená a dostala se do ní díky manipulacím ekonomických statistik řeckou vládou, nad kterými politici ve vznikající eurozóně přivřeli oči. Finanční krize z let 2007-2009 a následující vleklá recese poté plně spustily rozvrat nestabilních řeckých vládních financí. Ačkoliv by byl dopad finanční krize na Řecko jistě velký i bez členství v eurozóně, absence vlastní monetární politiky a flexibilního měnového kurzu ekonomický propad podstatně prohloubila. Složitá vyjednávání mezi Evropskou komisí, Evropskou centrální bankou, Mezinárodním měnovým fondem, řeckou vládou a soukromými věřiteli nakonec vedla k podstatné a opakované restrukturalizaci řeckého vládního dluhu, při které byla velká část dluhu efektivně odpuštěna výměnou za příslib fiskálních a ekonomických reforem a nových úvěrů od mezinárodních institucí. Trvalo však řadu let, než se ekonomická situace v Řecku stabilizovala, ekonomický propad byl obrovský a Řecku i tak zůstal velký veřejný dluh, o jehož splacení existují oprávněné pochyby.

Ačkoliv je řecké členství v eurozóně odstrašujícím selháním, je nutné zdůraznit, že podobný scénář je v případě stávající České republiky nepředstavitelný. Česká ekonomika a zejména veřejné finance jsou v neporovnatelně lepší situaci. Je principiálně možné, že dlouhodobě chybně vedená hospodářská politika by nás mohla dovést až do situace, ve které se Řecko nacházelo před finanční krizí, ale to, zda se tak stane, závisí jen na nás. Společná měnová politika má své náklady, ale ty nejsou pro typickou stabilní zemi v žádném případě tak obrovské, jako v případě Řecka.

Problém řeckého zadlužení sahá zpět do 80. let 20. století, kdy se k moci dostala socialistická strana PASOK premiéra Andrease Papandrea. Ta sice pokračovala v demokratizačních reformách po pádu vojenské junty v roce 1974, ale její ekonomická politika vedla k nárůstu vládního dluhu z 20% HDP na 90% HDP v průběhu méně než deseti let a destabilizaci veřejných rozpočtů jako celku. Ekonomice rovněž nepomohla ani řada znárodňovacích opatření. Rozpočtové problémy potom pokračovaly v 90. letech přes podstatné transfery z Evropské unie skrze kohezní fondy.

Když v roce 1999 vznikla eurozóna, neplnilo Řecko Maastrichtská konvergenční kritéria ani přibližně. Nakonec bylo Řecko po velkém politickém vyjednávání a přes odpor skeptiků přijato v roce 2001 poté, co řecká vláda (a byl to opět PASOK) předložila statistiky o zlepšujícím se stavu vládních financí. Teprve v letech po vstupu Řecka do eurozóny vyplavaly na povrch informace o účetní manipulaci vládních financí řeckou vládou, která v součinnosti s několika globálními bankami vytvořila systém finančních instrumentů, které umožnily skutečnou výši vládního dluhu dočasně zakrýt. Zpětně vyloučit Řecko z eurozóny by ale mělo další negativní důsledky a už se to nikdo neodvážil udělat.

Recese spojená s finanční krizí z let 2007-2009 dopadla na Řecko obzvláště tvrdě kvůli kombinaci slabé ekonomiky, vysokého dluhu, ale zejména rozvráceného systému veřejných financí, který do velké míry ztratil schopnost krýt vládní výdaje daňovými příjmy. Kdyby Řecko nebylo v eurozóně, mohlo by alespoň to nejhorší odvrátit kombinací expanzivní měnové politiky, kurzové depreciace a třeba i částečnou monetizací vládního dluhu (kdy vlastní centrální banka emituje nové peníze k pokrytí dluhových splátek). Bez takové možnosti se však Řecko propadlo do hluboké recese, která byla dále zhoršena chaotickou vládní politikou a politickou nestabilitou. Věřitelé Řecka ztratili důvěru ve schopnost Řecka vlastní dluh splácet a úrokové sazby na řecký dluh prudce vystoupily vzhůru.

Když bylo v roce 2010 zřejmé, že Řecku neodvratně hrozí platební neschopnost, vstoupila do situace takzvaná Trojka, tvořená Evropskou komisí, Evropskou centrální bankou a Mezinárodním měnovým fondem. Ta s Řeckem a soukromými věřiteli Řecka vyjednala složitou dohodu. Řecko se zavázalo k řadě reforem, které směřovaly k větší fiskální stabilitě a zefektivnění ekonomiky. Věřitelé výměnou za tyto reformy odpustili velkou část řeckého dluhu (došlo tedy k takzvanému bailoutu). Dluh byl restukturalizován, splatnost dluhopisů posunuta o desítky let do budoucnosti a řada úrokových splátek zcela anulována.

První bailout z roku 2010 nestačil, a tak v letech 2012 a 2015 následoval druhý a třetí. Reformy, které mimo jiné nutily řeckou vládu k řadě škrtů v sociálních výdajích, byly velkou částí řecké populace přijaté s nevolí, vedly k rozsáhlé politické nestabilitě a faktickému nahrazení PASOKu jako dominantní levicové strany populistickou Syrizou.

Je důležité podotknout, že dohodnutné bailouty nebyly nezištné. Alternativou byl bankrot (default) řecké vlády, takže by věřitelé stejně získali přinejlepším jen část svých pohledávek. Na vyřešení situace měly zájem i evropské instituce, protože velký objem řeckého dluhu držely evropské banky, které se tehdy rovněž nacházely v nestabilní situaci. Podobné dohody o restrukturalizaci dluhu jako ta řecká nejsou neobvyklé, neobvyklé bylo, že se v této situace nacházela rozvinutá země a členská země Evropské unie, jejichž fiskální situace měla být principiálně pod dohledem evropských fiskálních pravidel.

Otázkou je, zda nemělo Řecko v průběhu dluhové krize opustit. Je dost dobře možné, že kdyby tak učinilo rychle již v roce 2010, mohl sice zavládnout krátkodobý chaos, ale poté se mohla řecká ekonomika rychleji vzpamatovat. Existuje řada dobrých důvodů, že tomu tak skutečně mohlo být, ale ani jednostrané vystoupení by nebylo levné a nejistota ohledně takového kroku byla obrovská.

Po roce 2015 dluhová krize v Řecku utichla, ale tím problém nezmizel. Výše řeckého dluhu se stabilizovala na 180% HDP, vzrostla až na 210% HDP v průběhu koronavirové krize, aby následně zejména díky inflaci poklesla na zhruba 165 % HDP ke konci roku 2023.

V současné době, na začátku roku 2024, se Řecku daří lépe, má relativně stabilizované vládní finance, rating vládních dluhopisů se na podzim roku 2023 vrátil do investičního pásma a země dokonce s předstihem splácí části půjček od mezinárodních institucí. Je ale rovněž pravda, že zatěžkávací zkoušky teprve přijdou, protože země dlouho těžila z velkorysých odkladů splátek dluhu a také kvantitativního uvolňování ECB, která v rámci nákupů aktiv opět začala nakupovat řecké dluhopisy.

Současné zlepšení řecké situace také nemůže zastírat míru předchozí ekonomické katastrofy. Řecká ekonomika dosáhla vrcholu v roce 2007 a na konci roku 2023, 16 let po vrcholu, bylo řecké HDP 22 procent pod úrovní roku 2023. Současným tempem dosáhne Řecko své vykonnosti z roku 2007 někdy kolem 2040. Pro porovnání — americká Velká hospodářská krize z let 1930-1933 byla podobně hluboká, ale již v roce 1936 dosáhla ekonomika výkonnosti odpovídající předchozímu vrcholu z roku 1929.

Hrozí podobný scénář Česku, pokud vstoupí do eurozóny?

Ne, přinejmenším pokud bude dlouhodobě udržovat smysluplnou fiskální politiku. Z předchozí diskuse je jasné, že původní příčinou řeckých problémů nebylo členství v eurozóně, ale nezodpovědná a zkorumpovaná hospodářská politika. Jednotná měnová politika bude mít v recesi, kdy se domácí ekonomická situace vyvíjí hůře než ve zbytku eurozóny, negativní dopady, ale ty nebudou u jinak stabilní země ani přibližně tak velké, jako byl propad řecké ekonomiky.

Jiná situace samozřejmě nastane, pokud se fiskální stabilita zásadně zhorší, protože v takové situaci může být řešení ekonomických problémů mnohem obtížnější, když má měnová politika svázané ruce. Ale i zde opět platí, že prvotní příčinou krize je v takové situaci absence domácí fiskální disciplíny.

Povede euro ke zdražování?

Z celkového hlediska je "strach" ze zdražování teoreticky neodůvodněný a empiricky nepodložený. Brzké přijetí eura může vést k tomu, že nominální ceny (i mzdy) porostou v střednědobém horizontu rychleji, ale to by nemělo mít žádné větší negativní dopady.

Prvním aspektem je okamžitý vliv na ceny zkonvertované z korun na eura. Může se stát, že zejména u drobnějších a méně konkurenčních položek (například káva v restauraci) budou mít podnikatelé tendenci zaokrohlouvat "nahoru" a tím zvyšovat ceny. To je zřetelné například na Slovensku. U zboží jako jsou potraviny v supermarketech konkurence bezpečně zajistí, aby k nárůstu cen nedošlo. U jiných položek, například u oblečení, může dojít k mírnému zlevnění a zejména sjednocení cen díky snazšímu porovnání cen v Česku a sousedních zemích.

Empirické studie, které okamžitý dopad zavedení eura na cenovou hladinu zkoumaly, došly k závěru, že kvůli konverzi vesměs došlo k velmi zanedbatelnému celkovému nárůstu cen. O něco vyšší jednorázový nárůst mohlo zaznamenat Chorvatsko, které vstupovalo do eurozóny na začátku roku 2023 v období vysoké inflace, a kde zřejmě zejména firmy ve službách využily nestabilní cenové hladiny k vyššímu přecenění. I tam ale podle odhadů došlo k celkovému nárůstu cenové hladiny v důsledku zavedení eura ve vyšších desetinách procenta. Ukazuje se, že velmi aktivní informační kampaň spojená s pravidly pro zveřejňování cen současně v původní a nové měně dokážou zabránit snahám o zmatení málo informovaných spotřebitelů.

Druhým aspektem je střednědobý růst cenové hladiny. Méně rozvinuté země mají obvykle nižší cenovou hladinu (přepočteno nominálním kurzem) než země rozvinuté (což úzce souvisí s takzvaným Balassa-Samuelsonovým efektem). To se netýká obchodovaného zboží jako jsou trvanlivé potraviny, oblečení nebo auta, ale neobchodovaných položek, zejména služeb. S tím, jak Česká republika dohání západní Evropu, musí se vyrovnávat i tento rozdíl. K tomu může dojít buď rychlejším růstem cen v korunách, nebo posilováním kurzu koruny.

Pokud nyní zafixujeme kurz koruny a přijmeme euro, bude vyrovávání cenové hladiny probíhat pouze zvyšováním nominálních cen. Cenová hladina tedy poroste rychleji, než kdybychom umožnili dlouhodobější posilování měnového kurzu. Protože se však jedná o pozvolný dlouhodobý a předvídatelný růst, nemělo by to mít podstatný negativní dopad.

Častým argumentem bývá, že vyšší inflace vede k rychlejšímu znehodnocování hotovosti. To je pravda, ale hotovostní zůstatky tvoří jen malou část celkového bohatství země (v Česku tvoří oběživo asi 12% ročního HDP). Větší objem mají další nominální aktiva jako bankovní vklady. V zemi s vlastní měnovou politikou by se vyšší inflace odrazila ve vyšších úrokových mírách a držitelé vkladů by tak byli odpovídajícím způsobem kompenzovaní. V eurozóně však budou úrokové míry určené celkovou inflací v eurozóně a česká inflace tak českým střadatelům kompenzována nebude. Je však důležité podotknout, že tato ušlá kompenzace není celospolečenskou ztrátou, ale přerozdělením od věřitelů k dlužníkům.

Konečně zbývá dlouhodobý růst cen, který závisí na dlouhodobém chování měnové politiky. Zkušenost posledních dvaceti let ukazuje, že jak Česká národní banka, tak i Evropská centrální banka se chovají jako disciplinovaní strážci měnové politiky a cílují velmi podobné míry inflace. To se samozřejmě může změnit, i když současná situace nic takového nenaznačuje. Z obecného hlediska záleží na tom, do jaké míry se podaří udržet nezávislost těchto institucí. V konkrétnější rovině – alespoň v současné situaci – hraje roli, zda ECB bude muset monetizovat případné ztráty ze svého dluhopisového portfolia, což je v současné době relativně málo pravděpodobné, i když současný rychle narůstající veřejný dluh a rozvaha ECB takovou pravděpodobnost zvyšují. Konkrétní řešení takového problému je ale velmi obtížné odhadnout. Obě otázky mají významný politický podtext a jsou podrobněji diskutovány samostatně.

O kolik se zvýšily ceny v důsledku zavedení eura?

Tato otázka byla velmi detailně studována nejen v případě původních zemí eurozóny, ale i u členských zemí, které přistoupily později. To je důležité, protože zkušenost později přistoupivších zemí bude podobnější situaci, ve které se ocitne Česká republika.

Pufnik (2017) obsahuje shrnutí celé řady těchto studií. Dochází k závěru, že konverze na euro obecně vede k velmi mírnému zvýšení agregátní cenové hladiny v okamžiku zavedení eura. Původní země eurozóny zaznamenaly celkové zvýšení cen v rozpětí 0–0,5 %, nové země (Slovinsko, Slovensko, pobaltské státy) v rozpětí 0,1–0,3 %.

V rámci spotřebního koše existují výjimky, které reprezentují spíše malé množství produktů, zejména ve službách. Například ceny v restauracích a kavárnách v některých západních zemích stouply až o 2–3 %, celkově napříč eurozónou o zhruba 1,2 %. Hobijn et al. (2006) ukazují, že to je konzistentní s modelem s náklady na přecenění zboží (tzv. menu cost model) — ve stravování jsou ceny obzvláště strnulé, a tak restaurace využily měnové konverze k synchronizovanému navýšení cen, které by jinak probíhalo postupně. To podporují i Gaiotti a Lippi (2008).

Navýšení cen bylo mírně vyšší u výrobků s nižšími cenami, kde je efekt zaokrouhlování na atraktivní ceny (například končící devítkou) vyšší. Navýšení cen bylo rovněž vyšší v menších obchodech a u méně konkurenčního zboží. Naproti tomu u většího a více konkurenčního zboží bylo navýšení menší.

Navyšování cen v důsledku měnové konverze lze i omezit, ukazuje se, že fungovalo například povinné uvádění dvojích cen v lokální měně a eurech v období před a po konverzi.

Cavallo et al. (2015) se zaměřují na jiný efekt zavedení eura, a to je sjednocení cen napříč zeměmi. Sesbírali data z internetového obchodu Zara a ukazují, že když Lotyšsko zavedlo euro, došlo k velmi rychlému sjednocení naprosté většiny cen v lotyšské a německé verzi internetového obchodu. Je třeba podotknout, že studie se zabývá jedním prodejcem a výsledky tak lze zevšeobecnit na globální výrobce s vlastní obchodní sítí nebo významnou rolí vlastních internetových obchodů, jako je Apple nebo IKEA. U výrobků prodávaných různými prodejci však bude konvergence méně výrazná — cenové rozdíly napříč prodejci jsou u identických produktů velké i v rámci jednotlivých zemí.

Dvir a Strasser (2018) studují trh s osobními auty, který je mnohem více segmentovaný než internetový obchod Zara. Ukazují, že k výrazné cenové konvergenci se zavedením eura skutečně došlo, a to zhruba o třetinu až polovinu. Nicméně i po jeho zavedení zůstalo typické cenové rozpětí identických modelů napříč zeměmi eurozóny kolem 20 % a od roku 2003 se dále nesnižuje a po finanční krizi se spíše zvýšilo. V dřívější verzi svého článku také odhadují, že identické modely v nových členských zemích eurozóny (ve svém vzorku mají Slovinsko, Kypr, Slovensko, Malta, Estonsko) po zavedení eura zlevnily zhruba o 1 %.

Ačkoliv bylo zvýšení agregátní cenové hladiny v důsledku zavedení eura velmi malé, existuje mnoho důkazů, že domácnosti byly naopak přesvědčeny, že euro znamenalo významné zdražení. V průzkumech vnímání inflace, které provádí Evropská komise, došlo napříč zeměmi k výraznému zvýšení podílu respondentů, kteří odpovídali, že ceny v posledních dvanácti měsících významně vzrostly (zajímavé je, že Slovensko je v tomto průzkumu výjimkou). Níže uvedený graf je z Pufnik (2017) a ukazuje významné vychýlení indexu vnímané inflace v roce přijetí eura.

Podle průzkumu Eurobarometr z roku 2017 se 70 % Čechů domnívá, že by zavedení eura vedlo k růstu cen (to je konzistentní s jinými zeměmi Evropské unie, které nejsou v eurozóně). Co se týče efektů měnové konverze, empirické důkazy napříč zeměmi ukazují, že tomu tak není.

- Cavallo, Neiman, Rigobon, 2015. "The Price Impact of Joining a Currency Union: Evidence from Latvia." IMF Economic Review. 63 (2): 281-297. [link]

- Dvir, Strasser, 2018. "Does Marketing Widen Borders? Cross-Country Price Dispersion in the European Car Market." Journal of International Economics. 112 (2): 134-149. [link]

- Gaiotti, Lippi, 2008. "Pricing Behaviour and the Introduction of the Euro: Evidence from a Panel of Restaurants." In The Euro, Inflation and Consumers' Perceptions: Lessons from Italy, Springer, Chapter 3: 71-108. [link]

- Hobijn, Ravenna, Tambalotti, 2006. "Menu Costs at Work: Restaurant Prices and the Introduction of the Euro" Quarterly Journal of Economics. 121 (3): 1103-1131. [link]

- Meriküll, Rõõm, 2014. "One Currency, One Price? Euro Changeover-Related Inflation in Estonia." ECB Working Paper Series No. 1732. [link]

- Pufnik, 2017. "Effects of the Adaption of the Euro on Consumer Prices and Inflation Perceptions: An Overview of Experiences and Assessment of the Possible Impact in Croatia." Croatian National Bank Surveys S-27. [link]

Je euro pojistkou proti nezodpovědné hospodářské politice?

Na tuto otázku nelze jednoduchým způsobem odpovědět, protože se rychle zamotáme do složité problematiky Hry na kuře (Game of chicken) a do toho, kdo má v systému spolupráce mnoha zemí lepší vyjednávací pozici. Členství v eurozóně zvyšuje přínosy disciplinované hospodářské politiky, zároveň však také zvyšuje schopnost zejména větší zemí vyvíjet nátlak na ostatní. Ačkoliv se Evropská unie snaží dlouhodobě zlepšovat nástroje, které dokážou přimět nespolupracující země k větší ekonomické disciplíně, zatím mají tyto mechanismy jen omezenou účinnost. V případě členství v eurozóně je v zájmu malé země jako je Česká republika takové mechanismy zpřísňovat. Problematika také úzce souvisí s otázkou rozsahu současné nestability eurozóny.

Zastánci eura často argumentují, že díky členství v eurozóně budou čeští politici muset provozovat disciplinovanější hospodářskou politiku, což bude mít v konečném důsledku pozitivní dopad na českou ekonomiku. K tomu může, ale nemusí dojít, a výsledek upřímně řečeno závisí na složitém politickém vývoji, který nelze nijak rozumně odhadnout.

Místo spekulací o tom, jak se celá situace vyvine, je tedy vhodnější rozebrat některé faktory, které hrají v těchto otázkách zásadní roli.

Začněme od nejkrajnější situace, kdy samotná centrální banka nemá dobrou reputaci, například v situaci, kdy z historické zkušenosti vyplývá, že vláda opakovaně nedokáže odolat nutkání monetizovat nakumulovaný vládní dluh, což vede opakovaně k vysoké inflaci. Klíčem k řešení takového problému je často zásadní změna politiky, která má za cíl přesvědčit soukromý sektor, že budoucí politika již bude věrohodná (viz také box The Ends of Four Big Inflations v části o souvislosti fiskální a měnové politiky). Jedním z příkladů takového řešení je Černá hora, která po zkušenostech s jugoslávskou hyperinflací z předchozích téměř deseti let (v lednu 1994 dosáhla měsíční míra inflace 313 milionů procent) zcela rezignovala na vlastní měnu a jednostranně přijala německou marku a následně euro jako jediný platební prostředek na svém území. (Nutno podotknout, že Černá hora přesto není v eurozóně, nepodílí se na Evropském systému centrálních bank a ECB tuto jednostranou adopci eura nesla nelibě.) Černá hora tak de facto dovezla měnovou stabilitu výměnou za to, že rezignovala na vlastní, v té době nepříliš důvěryhodnou měnovou politiku.

Takový reputační problém se současné České republiky netýká. Mohlo by se to však v budoucnu změnit? Samozřejmě to nelze vyloučit, i když Česká národní banka má v současnosti pevné postavení. Jednou z potenciálních institucionálních slabin je skutečnost, že bankovní radu ČNB jmenuje výhradně prezident republiky, takže jediný člověk během jednoho svého volebního období dokáže vyměnit většinu rady. To je v mezinárodním kontextu značně neobvyklé a potenciálně riskantní uspořádání.

Druhým příkladem, jak může členství v eurozóně přispět k větší disciplíně, je skutečnost, že chyby v jiných aspektech hospodářské politiky nemohou být kompenzovány měnovými nástroji. Takové chyby jsou tedy potom ekonomicky bolestivější, z čehož vyplývá, že zodpovědní voliči by měli mít větší tendenci volit zodpovědné politiky. Jedná se tedy o formu vynucené disciplíny, kdy si země dobrovolně sváže ruce pravidly, která zvyšují náklady špatného chování. To však také znamená, že v případě nezodpovědného chování budou větší i negativní dopady špatných politik.

Tím ale výčet nekončí, protože je nutné zahrnout i strategické rozhodování jednotlivých zemí v eurozóně. A to je zdaleka nejhůře analyzovatelné.

V ideálním případě by měly všechny členské země kooperovat a používat hospodářskou politiku jako mechanismus vzájemného jištění. Když se nebude jedné zemi dařit, ostatní země pomůžou a naopak. Otázkou však je, jak učinit taková pravidla vynutitelná, aby nedocházelo k takzvanému morálnímu hazardu, kdy jednotlivé země začnou takový systém zneužívat.

Jedním ze způsobů je přenesení dalších pravomocí v oblasti hospodářské politiky, například ve fiskální oblasti, na centrální orgány. K tomu však v současné době neexistuje velká politická vůle.

Druhým způsobem jsou pravidla, která obsahují dostatečně jasné a vymahatelné penalizace v případě, kdy jedna ze zemí provozuje hospodářskou politiku, která by poškodila jiné členské země v eurozóně. Taková pravidla jsou ostatně obsahem článku 121 Maastrichtské smlouvy (Smlouvy o Evropské unii), který definuje mimo jiné i fiskální kritéria, která musí splňovat každá země ucházející se o členaství v eurozóně, a dále Směrnice Rady Evropské unie 2011/85/EU o požadavcích na rozpočtové rámce členských států, zapracovaná do našeho právního řádu v podobě Zákona č. 23/2017 Sb. o pravidlech rozpočtové odpovědnosti. Jejich vymahatelnost je ale obtížná, o čemž svědčí například i vztahy mezi Evropskou komisí a italskou vládou, které byly již před koronavirovou krizí delší dobu napjaté kvůli neochotě italské vlády tato fiskální pravidla dodržovat.

Hra na kuře v tomto kontextu odpovídá situaci, kdy italská vláda provozuje nezodpovědnou fiskální politiku, která může ohrozit stabilitu celé eurozóny. Itálie sice zvyšuje své vlastní úrokové sazby s tím, jak investoři vnímají rostoucí riziko italského bankrotu, zároveň ale doufá, že tím dostane pod tlak a donutí k ústupkům Evropskou komisi a ostatní členské země, které by takovým bankrotem byly rovněž poškozeny. Evropská komise naproti tomu vyvíjí na Itálii tlak a riskuje politický rozkol, protože si uvědomuje, že jinak bude sama muset kapitulovat. Výsledkem nakonec obvykle bude politický kompromis, ale k ideální hospodářské politice má takové uspořádání daleko.

Je zřejmé, že omezující rozpočtová pravidla se Česka v současné situaci zatím netýkají, a to i přes vysoké nárůsty dluhu v souvislosti s koronavirovou krizí. Zákon o rozpočtové zodpovědnosti stanovuje hranici veřejného dluhu na úrovni 55% HDP (známou jako dluhová brzda), při kterém musí vláda začít podnikat specifické kroky ke stabilizaci veřejných financí, od takové hranice je Česko však stále dostatečně daleko a navíc zákon poskytuje výjimky pro situace jako je koronavirová epidemie.

Stejně tak se Česka spíše netýká potenciální strategické hledisko, popsané výše. Vzhledem k tomu, že jsme malá země, bylo by mnohem obtížnější donutit Evropskou komisi k ústupkům skrze nátlakové taktiky. Větší dopady na Česko tak spíše budou mít strategické interakce jiných a větších členských zemí, jako je výše uvedený příklad Itálie.

Národní rozpočtová rada a dlouhodobý výhled pro stabilitu veřejných financí

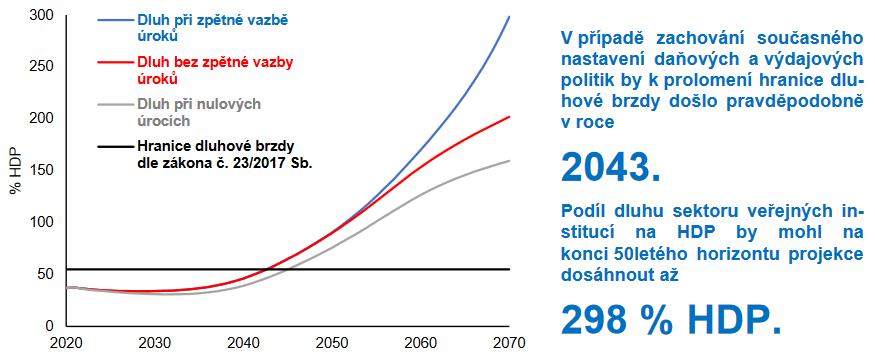

Národní rozpočtová rada vznikla na základě Zákona o pravidlech rozpočtové odpovědnosti a každoročně publikuje Zprávu o dlouhodobé udržitelnosti veřejných financí. V ní prezentuje prognózu vývoje veřejného dluhu, která vypadá extrémně pesimisticky. Ve zprávě z června 2020 předkládá scénář, podle kterého by do roku 2070 mohl vládní dluh dosáhnout úrovně až trojnásobku ročního HDP.

To zní jako obrovské číslo, je však nutné si uvědomit, že se nejedná o predikci, ale o scénář, zkonstruovaný za předpokladu, že daňové a výdajové politiky zůstanou nastaveny na současném stavu. Autoři poté do studie vloží předpokládaný dlouhodobý vývoj produktivity a demografické struktury obyvatelstva, učiní předpoklady o tom, jak se budou vyvíjet úrokové sazby vládního dluhu s tím, jak poroste vládní dluh, a odsimulují vývoj vládního dluhu na příštích padesát let.

Takový scénář není predikcí, protože nikdo nepředpokládá, že by daňové a výdajové politiky zůstaly neměnné. Přesto je užitečný, protože umožňuje přemýšlet nad tím, co je potřeba změnit, aby nenastal. Klíčovým vstupem, který zhoršuje fiskální výhled do budoucna, je přitom demografická struktura obyvatel, kombinující stárnutí populace s nízkou porodností. Významné změny nastavení důchodového systému tak budou k udržení stability veřejných financí nevyhnutelné.

Bude vláda ochotná takové změny uskutečnit? Investoři na finančních trzích, kteří kupují české dluhopisy, si zřejmě myslí, že ano. V současné době jsou totiž ochotní půjčovat české vládě za velmi nízký úrok i na poměrně dlouhou dobu (v červnu 2020 prodávala česká vláda dvacetileté dluhopisy s nominálním výnosem kolem 1,5%). Myslí si tedy, že nejméně do roku 2040 není pravděpodobné, že by vláda nebyla schopna dluhopisy splácet nebo by si musela významně pomoci monetizací dluhu a vyšší inflací.

Ve skutečnosti je však výhled optimistický dokonce na delší dobu než do roku 2040. Důvodem je logika refinancování dluhu, popsaná v akademické literatuře například v článcích Eaton a Gersovitz (1981) nebo Cole a Kehoe (2000). Jde o to, že dnes emitovaný dvacetiletý dluhopis splatný v roce 2040 bude vláda typicky refinancovat dalším dluhopisem. Pokud se investoři v roce 2040 budou domnívat, že nově emitovaný dluhopis nebude vláda schopna v budoucnosti splatit, nebudou ho ochotni koupit. Tím pádem v roce 2040 nebude moci vláda získat dostatek peněz na splacení dnes emitovaného dluhopisu, což se také projeví již dnes v neochotě takový dluhopis koupit.

Jak to souvisí s eurem? Zatímco dlouhodobý demografický vývoj představuje v západní Evropě podobné problémy jako u nás, některé země eurozóny jsou již dnes v mnohem horší fiskální situaci než Česko. Potenciální neschopnost splácet své budoucí závazky se tak již dnes významně odráží ve vyšších úrokových sazbách, které země jako Itálie musí investorům za půjčky platit.

Směřujeme (a měli bychom směřovat) ke společné fiskální politice?

Společná evropská fiskální politika přímo nesouvisí s členstvím Česka v eurozóně. Nicméně existence eurozóny odůvodňuje také těsnější fiskální politiku, která může pomoci vyrovnávat dopady asymetrických ekonomických šoků na členské země v situaci, kdy tak nemůže činit sjednocená měnová politika. Sjednocování fiskální politiky však také zároveň zahrnuje mnoho politických aspektů, které nelze rozhodnout ekonomickými argumenty. Ekonomický argument ve prospěch eura je silnější, pokud je pro vés další sjednocování fiskální politiky více přijatelné.

Zatímco vznik eura zakotvil společnou měnovou politiku pro většinu zemí Evropské unie, společná fiskální politika funguje jen ve velmi omezené míře. Evropská komise spravuje rozpočet ve výši pouhého 1 % HDP. Tyto prostředky navíc plní zejména strukturální fondy a nefungují tedy dobře jako mechanismus ke stabilizaci hospodářského cyklu (to nyní do malé míry mění dohoda o vytvoření Fondu obnovy). Evropská unie také koordinuje některá daňová pravidla a po finanční a dluhové krizi z let 2009-2012 v daleko větší míře také nástroje finanční stability, ale ke společné fiskální politice má tento stav velmi daleko.

Ačkoliv se někdy hovoří o postupné konvergenci k evropské fiskální unii, fiskální unie není přesně definovaný pojem a míra fiskální koordinace a integrace má mnoho odstínů šedé.

Prvním prvkem fiskální koordinace jsou výdaje na společné politiky. V případě Evropské unie se v současné době jedná zejména o velmi problematickou společnou zemědělskou politiku a rybolov a v malé míře také o výdaje na bezpečnost, ochranu hranic, společnou justici nebo ochranu spotřebitelů. Tyto výdaje dohromady činí asi polovinu současného evropského rozpočtu, tedy asi 0,5 % HDP.

Druhým prvkem je mechanismus fiskálního zajištění. Smyslem takového mechanismu je sdílení ekonomických rizik v rámci společné fiskální politiky, kdy země, které jsou dočasně v lepší ekonomické situaci, pomáhají pomocí fiskálních transferů zemím postiženým negativními ekonomickými šoky. Evropská unie má rozsáhlé programy ekonomické koheze, které zhruba tvoří druhou polovinu jejího rozpočtu. Cílem těchto politik je však dlouhodobá podpora růstu v ekonomicky slabých regionech s cílem jejich postupné konvergence a nejsou nijak uzpůsobené k tomu, aby pružně reagovaly na hospodářský cyklus a jiné ekonomické šoky.

Klasickým příkladem takového fiskálního zajištění je společná politika podpory v nezaměstnanosti. Země postižené recesí s vysokou mírou nezaměstnanosti by skrz ní automaticky získávaly transfery od zemí s nízkou mírou nezaměstnanosti.

Vytvoření takových společných politik však naráží na dva zásadní problémy. Zaprvé, musely by se sjednotit a na centrální úroveň přesunout současné národní hospodářské politiky, které jsou extrémně heterogenní a na jejich společné podobě nepanuje ani přibližná shoda. Představa, že by například Francie hledala nějakou zlatou střední cestu se Slovenskem nebo Polskem v otázce velkorysosti podpory v nezaměstnanosti, je zatím zřejmě nereálná. Zadruhé, musela by existovat vzájemná důvěra mezi členskými zeměmi, že nedochází ke zneužívání systému transferů, což by zcela jistě vyžadovalo i významně vyšší míru centrální kontroly.

Podstatné navýšení společných výdajů by vyžadovalo také odpovídající navýšení společných finančních zdrojů. V současné době je rozpočet Evropské unie financován zejména s příspěvků členských zemí, určených zhruba podle velikosti jejich HDP a doplněných o systém různých výjimek. Menší část tvoří zdroje na centrální úrovni, například cla vybíraná na vnější hranici unie. Navýšení těchto zdrojů je přitom dlouhodobě blokováno vetem členských zemí.

Konečně, vzhledem k tomu, že mechanismus fiskálního zajištění by působil proticyklicky, znamenal by také vyšší výdaje v časech, kdy se evropská ekonomika bude nacházet v recesi. To by znamenalo buď nutnost proticyklických příspěvků členských zemí, nebo emise společných dluhopisů na evropské úrovni.

Společná fiskální politika není žádné binární rozhodnutí, které Evropská unie buď implementuje, nebo ne. Jedná se o míru, ve které chceme fiskální otázky integrovat. Otázkou tedy je, zda je tento směr ekonomicky vhodný a zda jsou členské země ochotné se tímto směrem skutečně i vydat.

Mechanismus fiskálního zajištění, když skutečně funguje jako vzájemné pojištění proti neočekávaným šokům, skutečně smysl dává. Znamená, že budeme přispívat ostatním členským zemím, když na tom budeme ekonomicky relativně lépe, a na druhou stranu budeme od ostatních členských zemí získávat, když na tom budeme relativně hůře. A zcela jistě platí, že význam takového mechanismu roste v rámci měnové unie, kdy na ekonomické výkyvy nemůže reagovat domácí měnová politika.

Naproti tomu stojí skutečnost, že fiskální zajištění bude vyžadovat další sjednocení fiskální politiky. Aby fiskální zajištění fungovalo spravedlivě, bude muset být implementováno stejně napříč celou unií. A v rámci velmi heterogenního ekonomického uskupení platí, stejně jako je tomu v případě měnové politiky, že společná pravidla nemusí být optimální. Bulharská ekonomika může mít zcela jinou optimální strukturu daní a sociálních příspěvků než ta švédská.

Směřování ke společné fiskální politice tak bude v každém kroku vyžadovat poměřování přínosů ze společného zajištění s náklady unifikace. Zřejmě však platí, že přijetí eura Českem by mělo také znamenat náš vstřícnější vztah k prvkům společné fiskální politiky.

Druhou otázkou je, zda členské země zásadní kroky ke společné fiskální politice skutečně chtějí. Takové podstatné změny ekonomické struktury Evropské unie by nezbytně vyžadovaly revizi Lisabonské smlouvy a její jednomyslné nové schválení na úrovni jednotlivých členských zemí. K tomu v blízké době evidentně nedojde.

Zejména severní členské země dlouhodobě blokují navyšování společného rozpočtu Evropské unie nad hranici jednoho procenta HDP, protože se obávají neefektivního využívání těchto prostředků. Stejně tak jsou odmítány návrhy na zásadní redukci dotací v rámci společné zemědělské politiky a využití ušetřených prostředků jiným, účelnějším způsobem, například právě na fiskální zajištění. Návrhy na vytvoření společných evropských dluhopisů a sjednocení existujících dluhů nikdy nedostaly konkrétní přijatelnou podobu.

Prvky fiskálního zajištění se tak v současné době omezují na konkrétní specifické dohody, například o restrukturalizaci řeckého dluhu nebo o vytvoření Fondu obnovy. A i v případě Fondu obnovy, kdy se sice po dlouhém vyjednávání dohodla struktura výdajů, zcela chybí dohoda o struktuře jeho financování.

Co jsou evropské dluhopisy a čeká nás v eurozóně společné ručení za dluhy jiných zemí?

Evropské dluhopisy je označení dluhopisů, které jsou buď společně emitované nebo společně zajištěné členskými zeměmi Evropské unie. Cílem je využití věrohodnosti Evropské unie jako celku k tomu, aby i méně věrohodné členské země měly přístup k levným zdrojům financování. Názory na tyto dluhopisy jsou napříč Evropskou unií značně rozporuplné. Zejména jižní, více zadlužené země, které by z nich nejvíce profitovaly, je vítají, zatímco severní země (hlavně Německo, Rakousko, Nizozemsko nebo Finsko) se obávají, že kvůli společnému ručení nakonec budou muset platit dluhy členských zemí, které nebudou schopné splácet.

V průběhu evropské dluhové krize v letech 2009-2012 se objevily různé návrhy na konverzi části dluhopisů členských zemí eurozóny na společně zajištěné evropské dluhopisy, nebyly však schváleny. Místo toho problém částečně vyřešila Evropská centrální banka rozsáhlým nákupem dluhopisů členských zemí, což v konečném důsledku nebylo natolik odlišné od navrhované konverze. Teprve v průběhu koronavirové krize se členské země dohodly na emisi společně zajištěných dluhopisů vydávaných Evropskou unií, které budou sloužit k financování Fondu obnovy Evropské unie. Protože jsou tyto dluhopisy emitované na úrovni Evropské unie a nikoliv eurozóny, vstup do eurozóny na našich závazcích vyplývajících ze společného ručení nic nezmění. Skrz vstup do Evropského systému centrálních bank však získáme podíl na potenciálně rizikovém dluhopisovém portfoliu naakumulovaném Evropskou centrální bankou.

Myšlenka společných evropských dluhopisů už je poměrně stará a úzce souvisí s úvahami o integraci fiskální politiky. Evropská komise dlouhodobě emituje malé množství dluhopisů na unijní úrovni, které slouží k překlenování časové nerovnováhy finančních toků a financování krátkodobějších projektů.

Diskuse o rozsáhlých emisích evropských dluhopisů však nabyla na intenzitě zejména v souvislosti s evropskou dluhovou krizí z let 2009-2012, v průběhu které se objevila řada nápadů, jak takové dluhopisy implmentovat v rámci eurozóny (viz box Evropské dluhopisy a Modiglianiho-Millerova věta níže). Pozornost upřená na eurozónu dávala smysl, protože to byly právě země eurozóny, které se ocitly ve fiskálních obtížích, a evropské dluhopisy by byly emitované v eurech coby společné měně.

Nicméně k dohodě o emisi společných dluhopisů nikdy nedošlo. Jejich implementace by v první řadě vyžadovala zásadní změnu článku 125 Smlouvy o fungování Evropské unie, který zakazuje jakoukoliv zodpovědnost jak Evropské unie tak i jednotlivých členských států za dluhy jiných členských zemí.

Zadruhé se státy nedokázaly ani přibližně dohodnout na konkrétnější podobě toho, v jakém objemu by byly evropské dluhopisy emitovány, jakým způsobem by vypadalo ručení jednotlivých zemí (například zda by ručily společně, nebo společně a nerozdílně), jak by se strukturovalo riziko mezi evropskými dluhopisy a dluhopisy jednotlivých států, a zejména jak by vypadal dozor nad fiskální politikou členských států s méně stabilní rozpočtovou situací (viz box níže). Nutno podotknout, že v případě dobře implementovaného dohledu, který učinně brání morálnímu hazardu jednotlivých členských zemí, by evropské dluhopisy mohly přinést některé výhody, ale bylo zřejmé, že vytvoření takového systému bylo v dané situaci politicky neprůchodné.

Neprošly ani jednodušší návrhy, které by nevyžadovaly tak razantní změny fungování společné politiky. Například Markus Brunnermeier a spoluautoři navrhovali myšlenku takzvaných ESBies (Euro-Safe Bonds, Bezpečné eurobondy). Ta spočívala na metodě podobné sekuritizaci a tranšingu hypoték. Nově vytvořená evropská agentura skoupí dluhy členských zemí a vytvoří dva typy evropských dluhopisů. Jeden prioritní (seniorní) super-bezpečný a druhý podřízený (juniorní) riskantnější. Oba dluhopisy jsou jištěné skoupenými dluhopisy členských zemí, takže daná agentura nevstupuje do žádného rizika. V případě, že členská země ohlásí default, budou se nejprve krátit výplaty juniorního dluhu, a teprve v okamžiku, kdy juniorní dluh ztratí celou hodnotu, začnou se krátit výplaty seniorního dluhu. Autoři odhadli i objemy emisí těchto dvou dluhopisů tak, aby seniorní dluh měl nejvyšší možný rating a i podřízený dluh stále udržel investiční rating. Přínosem pro členské země by byl větší zájem investorů o takový finanční produkt, čímž by se snížily efektivní úrokové sazby, které členské země musí za svůj dluh platit. Ani takové myšlenky však nebyly implementovány.

Otázka evropských dluhopisů ustoupila stranou po odhodlaném vystoupení prezidenta ECB Maria Draghiho, který slíbil, že Evropská centrální banka udělá k záchraně eura cokoliv, co bude nutné, a později potvrdil, že je připravena kupovat neomezená množství vládních dluhopisů členských zemí eurozóny, pokud by rizikové prémie těchto dluhopisů měly růst. Od roku 2015 ECB také začala rozsáhlé objemy těchto dluhopisů skutečně nakupovat, dnes drží dluhopisy členských zemí o objemu 2,4 bilionu euro. Obojí vedlo k podstatnému poklesu rizikových přirážek a stabilizaci dluhopisových trhů i u členských zemí čelícím fiskálním problémům, jako byla Itálie nebo Španělsko.

Tento program ECB není bez kontroverzí a malá, ale ne nevýznamná skupina oponentů zejména z Německa se soudní cestou u evropských soudů a německého ústavního soudu snaží prokázat, že tyto nákupy dluhopisů nespadají do mandátu Evropské centrální banky a odporují evropskému a německému právu. Ačkoliv jsou tyto pokusy dlouhodobě neúspěšné, je třeba dodat, že tito kritici mají v řadě věcí pravdu.